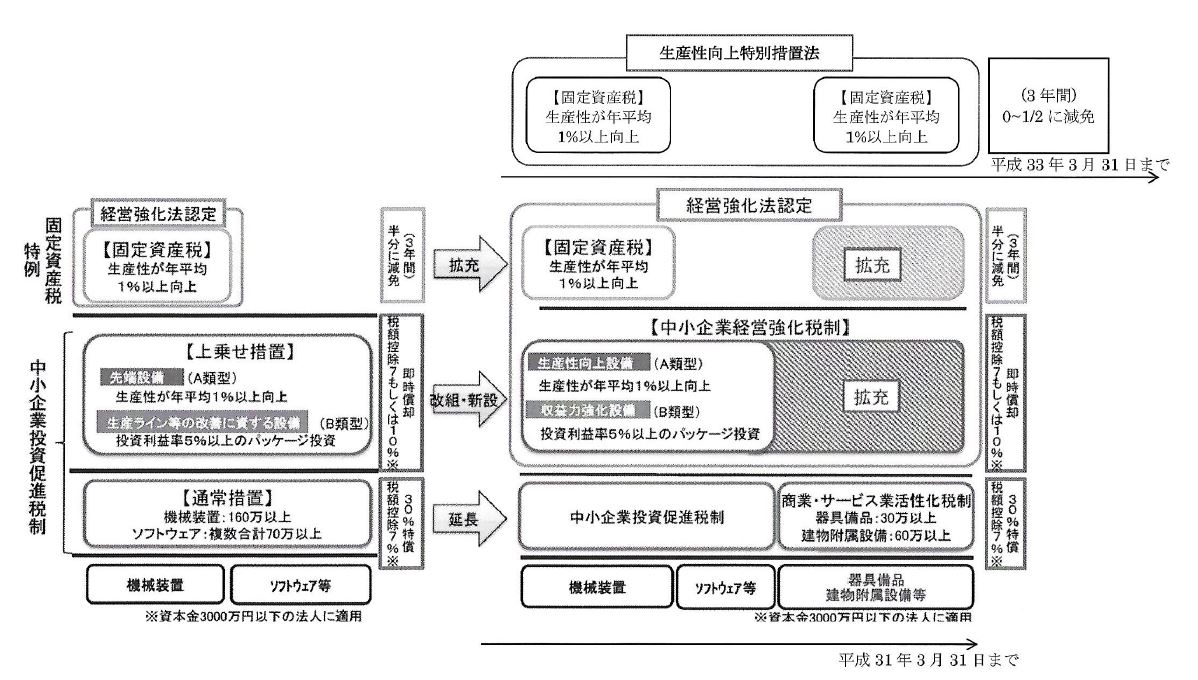

償却資産に係る固定資産税の特例

2018年5月23日、官報にて生産性向上特別措置法が公布になったことが掲載されました。

固定資産税の課税標準が、3年間ゼロ~1/2に軽減されます。

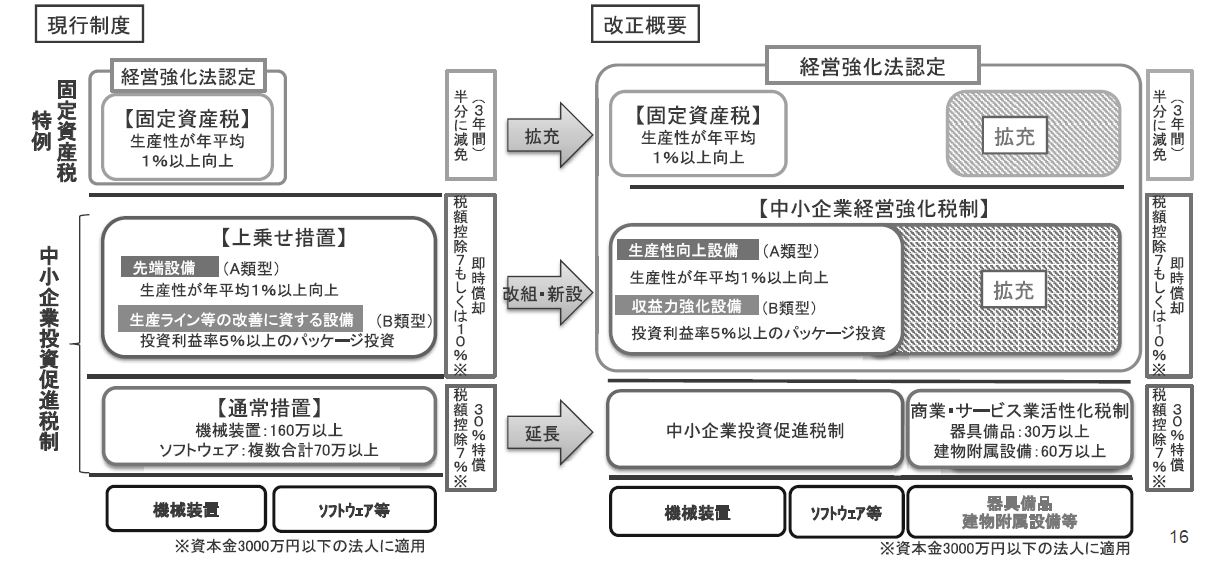

設備投資減税の現状の整理

設備投資減税の現状を整理して理解するためのわかりやすい資料がありました。

経済産業省のホームページの「平成29年度税制改正について」の17ページに掲載されている図です。

この図に書かれている税制は、

- 中小企業経営強化税制( 租税特別措置法42の12の4 )

- 中小企業投資促進税制( 租税特別措置法42の6 )

- 商業・サービス業活性化税制( 租税特別措置法42の12の3 )

の3つです。

現状は、この図による「改正概要」の状態になっているわけです。そして、先日交付された生産性向上特別措置法による固定資産税の特例がこれに加わっています。

中小企業経営強化税制、中小企業投資促進税制、商業・サービス業活性化税制の3つの適用期間はいずれも平成31年3月31日となっています。

先日交付された生産性向上特別措置法による固定資産税の特例の適用期間は、平成33年3月31日となっています。(財務省 平成30年度税制改正の大綱(2/8))